Contoh Pengiraan Cukai Pendapatan Perniagaan

Smeinfo Memahami Percukaian

Smeinfo Memahami Percukaian

Smeinfo Memahami Percukaian

Bagaimana Cukai Pendapatan Pelabur Hartanah Dikira

Cukai Kewangan Digital Untuk Entreprenuer

Perniagaan Cukai Anda Faq

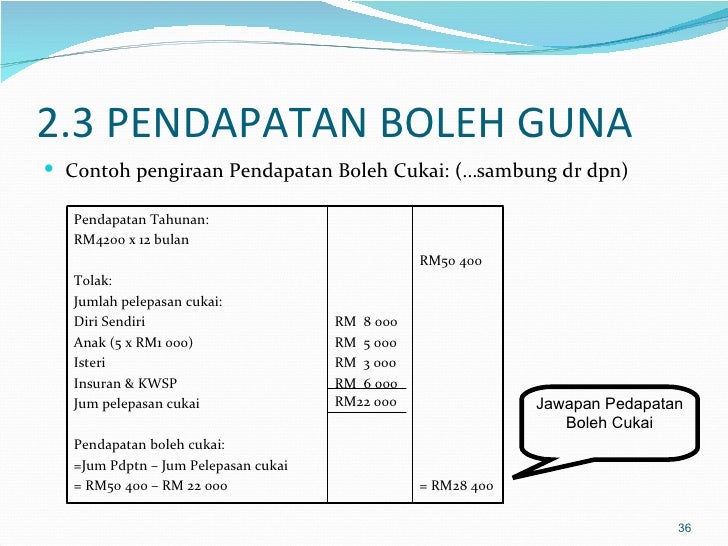

E pengiraan amaun pendapatan bercukai perniagaan yang dikecualikan c x 24 c x d x c c x 24 150 0009 x 24 150 0009 x 20 x 150 0009 150 0009 x 24 25 00010 f pengiraan cukai dengan tuntutan pengecualian peningkatan pendapatan cukai perniagaan bagi tahun taksiran 2018 rm pendapatan bercukai 680 0005.

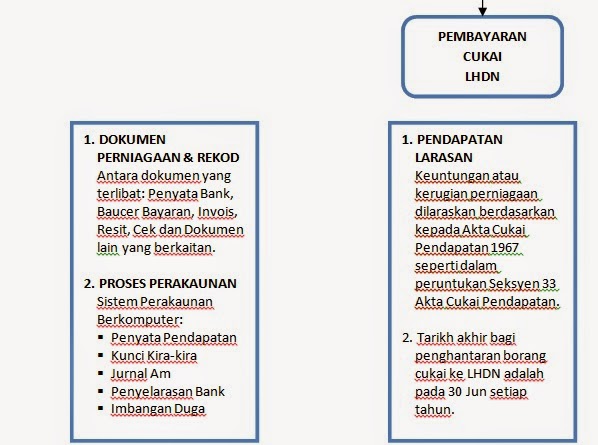

Contoh pengiraan cukai pendapatan perniagaan. Pengiraan cukai syarikat bemula dari penyata untung rugi syarikat. Adalah 20 iaitu rm100 000 so beza rm40 000 banyak bukan. Pengiraan rm kadar cukai rm 0 5 000. Bagi perniagaan keuntungan yang besar maka kadar cukainya adalah tinggi lebih tinggi dari kadar cukai syk.

Sebagai contoh seperti yg saya post dahulu kalau chargeable income pendapatan cukai enterprise adalah rm500 000 maka kadar cukainya adalah 28 iaitu rm140 000 sedangkan bagi sykt. Bagi perniagaan keuntungan yang besar maka kadar cukainya adalah tinggi lebih tinggi dari kadar cukai syk. Hk 1a pengiraan pendapatan perniagaan boleh dibahagikan perkongsian 19 hk 1f pengiraan pendapatan bagi perniagaan perintis boleh dibahagi 23 hk 1 1 elaun perlombongan 23 hk 1 2 rumusan elaun modal 23 hk 2 tidak berkenaan dengan borang p tidak dibukukan hk 3 tolakan cukai di bawah seksyen 110 dividen 23. Cukai pendapatan adalah cukai yang dikenakan ke atas pendapatan daripada penggajian komisen kerja lebih masa elaun yuran pengarah dividen sewa royalti pendapatan perniagaan yang diterima oleh individu syarikat koperasi persatuan dan sebagainya pada setiap tahun.

Ini bermaksud pendapatan yang diisytiharkan adalah seperti contoh yang diberikan oleh puan iaitu keuntungan 20 dan gaji yang diterima dari perniagaan. Apabila pekongsi ingin mengisytiharkan cukai individu masing masing maka pekongsi harus lah mengistiharkan pendapatan yang diterima dari perniagaan dan juga gaji yang diterima. Any exemption from any previous tax or from any provision of a repealed law shall if it was made under a repealed law and was effective on 31 december 1967 be deemed to have been made by an order under section 127 in relation to tax imposed by this act or in relation to the corresponding provision of this act as. Sebagai contoh seperti yg saya post dahulu kalau chargeable income pendapatan cukai enterprise adalah rm500 000 maka kadar cukainya adalah 28 iaitu rm140 000 sedangkan bagi sykt.

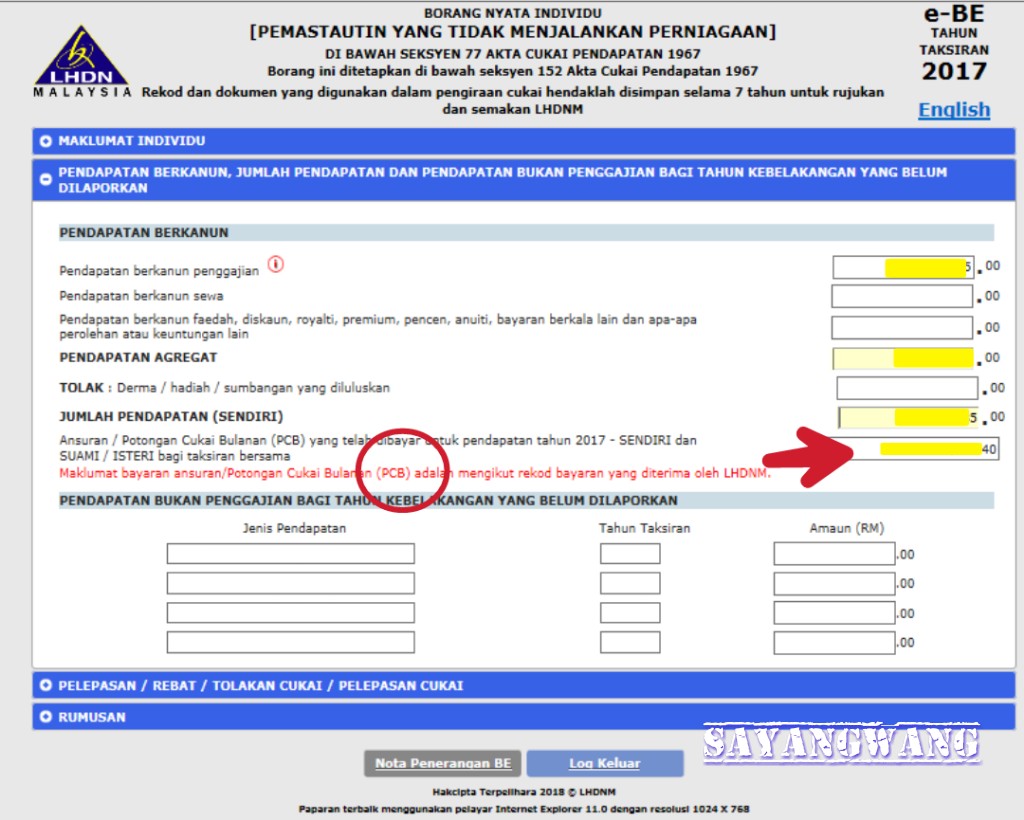

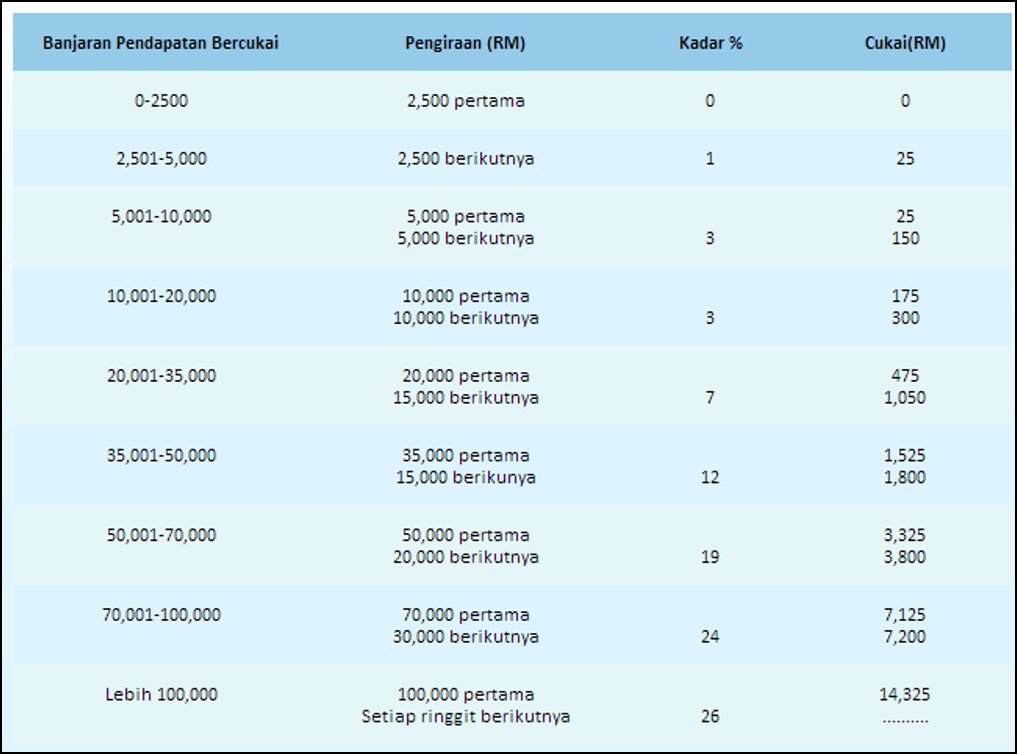

Hasil yg diperolehi di penyata kewangan tersebut samada untung atau rugi akan kemudiannya dilaraskan semula seperti yg telah ditetapkan oleh akta cukai pendapatan 1967 bagi menghasilkan pendapatan bercukai chargeable income. 5 000 pertama 15 000 berikutnya. Borang b pendapatan di bawah sek 4 a 4 f akta cukai pendapatan 1967 dan diisi oleh individu yang mempunyai punca pendapatan perniagaan tunggal atau perkongsian.

Smeinfo Memahami Percukaian

Betulkah Pendapatan Tinggi Cukai Juga Tinggi Wahi Abd Rashid

Perniagaan Cukai Anda Faq

Amacc Group Cara Betul Kiraan Pendapatan Sewa Dalam Facebook

Jimat Bayar Cukai Untuk Taksiran Berasingan

Celik Cukai Penyata Kewangan Untuk Bisnes Kecil Adib Yazid

10 Perkara Penting Tentang Cukai Pendapatan Di Malaysia Jom Urus Duit

Perniagaan Cukai Anda Faq

Jimat Bayar Cukai Untuk Taksiran Berasingan

Bagaimana Cukai Pendapatan Pelabur Hartanah Dikira

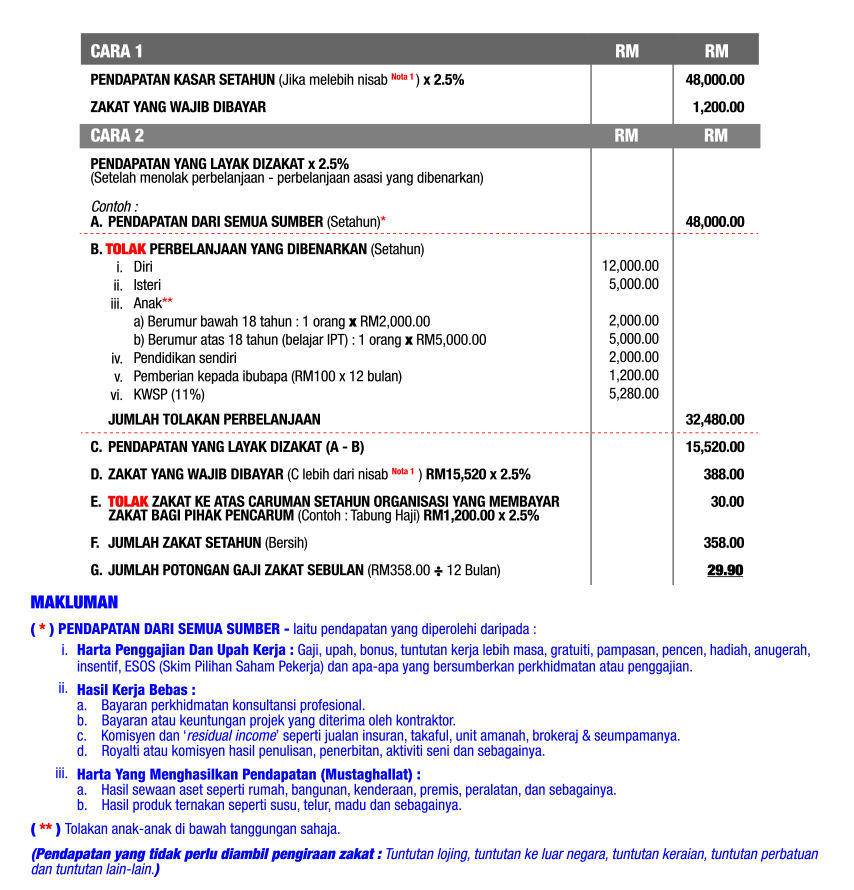

Zakat Pendapatan Pusat Pungutan Zakat Maiwp

Ekonomi Asas Tingkatan 4 Unit 2 Pendapatan Dan Penggunaan Pendapata

Cara Mudah Untuk Kira Kadar Cukai Pendapatan Anda